내 집 마련을 위해 반드시 알아야 할 기본 상식 LTV, DTI, DSR의 정의와 계산법에 대해 알아보겠습니다.

1. 주택가격에 따라 결정 되는 LTV

LTV는 Loan To Value ratio의 약자로, 주택을 담보로 돈을 빌릴 때 인정되는 자산가치의 비율, 즉 담보인정비율입니다.

주택가격에 대해 받을 수 있는 대출액 한도이며, 지역에 따라 LTV는 다르게 정해져 있습니다.

만약, LTV는 60%이고, 5억짜리 주택을 담보로 대출하고자 한다면 대출이 가능한 최대금액은 3억원(5억×0.6)이 됩니다.

LTV계산법은 아래의 계산기를 활용하시기 바랍니다.

2. 개인소득에 따라 결정되는 DTI, DSR

DTI는 Debt To Income의 약자로, 개인 소득에 따라 대출 상환능력을 판단하여 대출한도를 정하는 계산비율, 즉 총부채상환비율입니다. 대출상환액이 소득의 일정 비율을 넘지 않도록 제한하기 위해 정해져 있으며, 소득이 높을수록 대출상환능력이 높다고 보고있습니다.

DTI계산법은 아래의 계산기를 활용하시기 바랍니다.

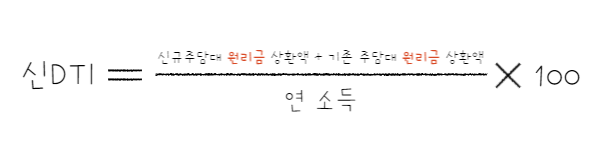

신DTI는 이자만 반영한 기존 DTI에 원금까지 더해 대출한도를 산정한 것으로, 연간주택담보대출의 원리금 상환액을 연소득으로 나눈 비율입니다.

신DTI계산법은 아래의 계산기를 활용하시기 바랍니다.

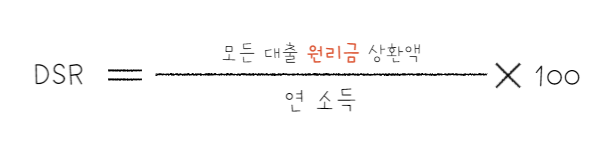

DSR은 Debt Service Ratio의 약자로, 전체 금융부채의 연간 원리금 상환액을 대출자의 연 소득으로 나눠 계산합니다. 이 때 금융부채에는 주택담보대출, 신용대출, 카드론 등 모든 종류의 대출이 포함됩니다. DSR 또한, DTI처럼 소득을 통해 대출한도를 정하는 방법이지만, 주택담보대출만 한정하지 않는다는 특징이 있습니다.

DSR계산법은 아래의 계산기를 활용하시기 바랍니다.

본 블로그는 단순 정보제공을 목적으로 합니다.

자세한 내용 및 상담은 해당 기관에 문의하시기 바랍니다.

함께 보면 도움 되는 글

월평균소득 계산 쉽게 확인하는 방법 알아보기 (직장인, 개인사업자, 프리랜서)

2023년 도시근로자 월평균소득 계산법 바로 확인하기 (직장인, 개인사업자, 프리랜서)

월 평균 소득 확인하는 법 알아보기고물가와 고금리로 각종 정부 정책과 지원이 발표되고 있습니다. 이때, 지원 자격으로 자주 제시되는 기준이 월평균소득입니다. 월평균소득은 세전 금액으로

bluereason.tistory.com